Accès rapide

Contexte métier

En général, sont lettrés les comptes clients ainsi que les comptes fournisseurs. Cette manipulation comptable présente un intérêt indéniable: la vérification du réglement effectif des factures émises ou reçues.

En effet, il permet d’être en mesure de n’afficher que des mouvements non lettrés et de justifier le solde d’un compte de tiers en comptabilité. Cela signifie que seuls les montants n’ayant pas fait l’objet d’un paiement pourront être édités (clients ou fournisseurs). A l’issue d’un lettrage, vous devez être donc en mesure de connaître

- les factures fournisseurs qui lui restent à payer

- les factures clients en attente d’encaissement.

Vous pourrez ainsi relancer vos clients en cas de retard de paiement par exemple.

Flux de travail

Application

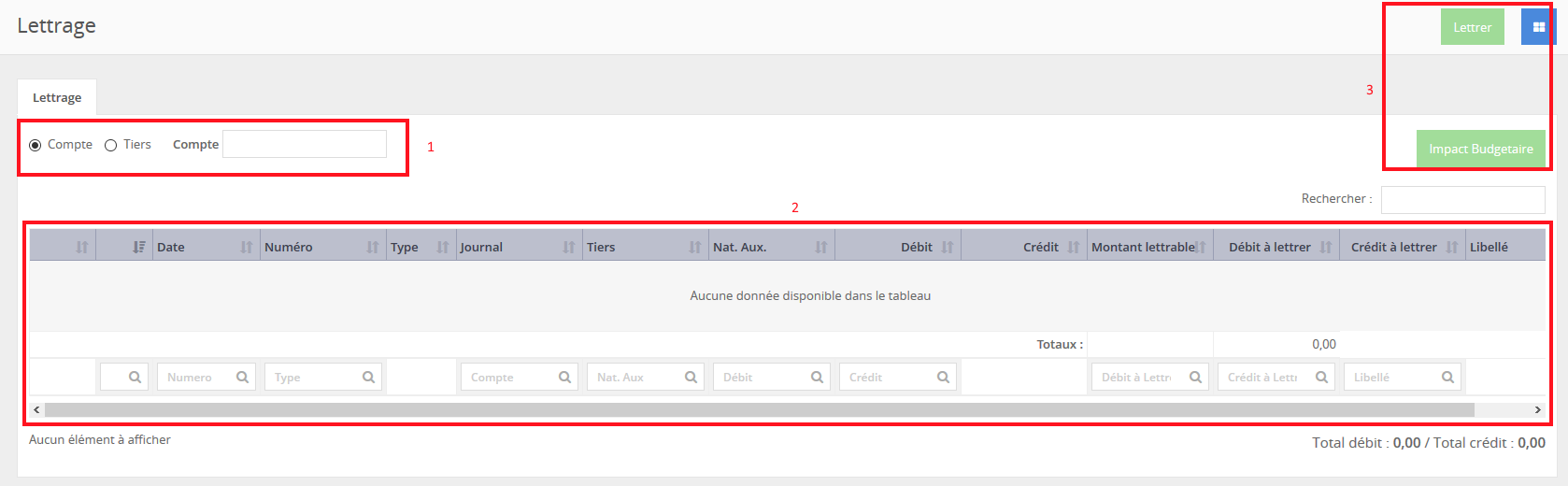

Le lettrage manuel se gère dans le menu comptabilité générale > Lettrage

L’accueil du lettrage est composé de deux onglets

- Champs de sélection du compte ou du tiers

- La liste des écritures à lettrer

- Bouton de vérification de l’impact budgétaire / Bouton de lettrage

Cliquer pour agrandir

Cliquer pour agrandir

Pré-requis pour effectuer un lettrage

- Avoir un profil ayant l’accès au lettrage

Création d’un lettrage

Pour émarger il faut d’abord sélectionner un compte ou un tiers.

Aprés avoir sélectionné un compte ou un tiers, il faut cocher une ligne, lorsqu’on coche une ligne l’application renseigne automatiquement le montant total de cette ligne dans “Crédit ou Débit à lettrer”. Cependant il est possible de renseigner manuellement un montant inférieur.

Ensuite il faut sélectionner une autre ligne pour mettre en correspondance. Le montant Débit doit correspondre exactement au montant crédit. A défaut, le bouton vert “lettrer” reste grisé.

Enfin, lorsque les deux lignes “Débit” et Crédit” sont équilibrées, il est possible de cliquer sur le bouton vert “Lettrer”.

Il est possible de lettrer une ou plusieurs lignes au débit avec une ou plusieurs lignes au crédit.

Impacts du lettrage

- Le lettrage d’une dette fournisseur (Compte 4011) avec celui d’un paiement effectué (5151/512) entraîne la consommation de crédits de paiement

- Le lettrage d’une créance client (Compte 4111) avec le montant des encaissements reçus(5151/512) entraîne la réalisation de recettes

Lettrage partiel

Dans le cas ou les montants à lettrer au débit et crédit diffèrent, l’application permet d’effectuer un lettrage partiel en ajustant le montant à lettrer dans les colonnes “Débit à lettrer” et “Crédit à lettrer”.

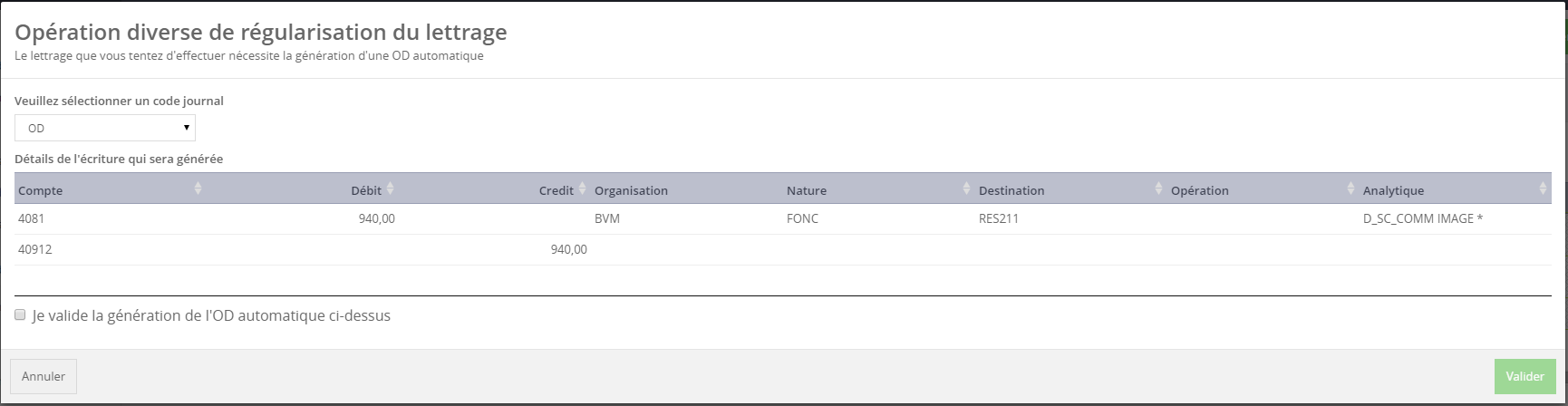

Si les lignes à lettrer sont en inadéquations, l’application propose une écriture d’OD automatique permettant de procéder au lettrage.

Il convient de sélectionner dans un premier temps, le code journal dans lequel l’écriture comptable devra être générée, en dessous il est possible de visualiser de manière détaillée l’écriture proposée par l’application.

Le bouton “Valider” ne sera accessible qu’après avoir coché la case “Je valide la génération de l’OD automatique ci-dessus”, cette validation génère la création de l’OD automatique dans le journal précédemment sélectionné.

Lecture du graph de lettrage

Lorsque des écritures comptables ont été lettrées, il est possible de visualiser le graph de lettrage.

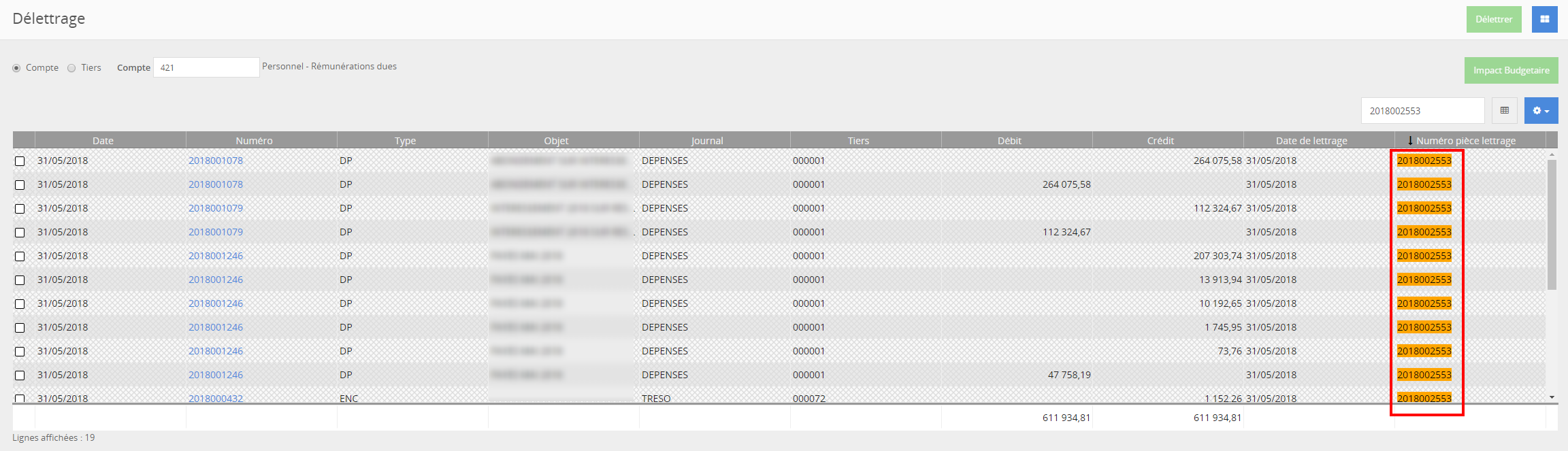

Ce graph de lettrage permet de visualiser les pièces liées ensembles, et donc d’en comprendre les impacts. Il est accessible depuis l’écran de délettrage.

Dans le menu “Comptabilité générale > Délettrage”, sélectionner le compte ou le tiers lettré. Puis, au bout d’une ligne lettrée, cliquer sur le numéro de la pièce de lettrage. Une fenêtre s’ouvre contenant le graph.

Cliquer pour agrandir

Cliquer pour agrandir

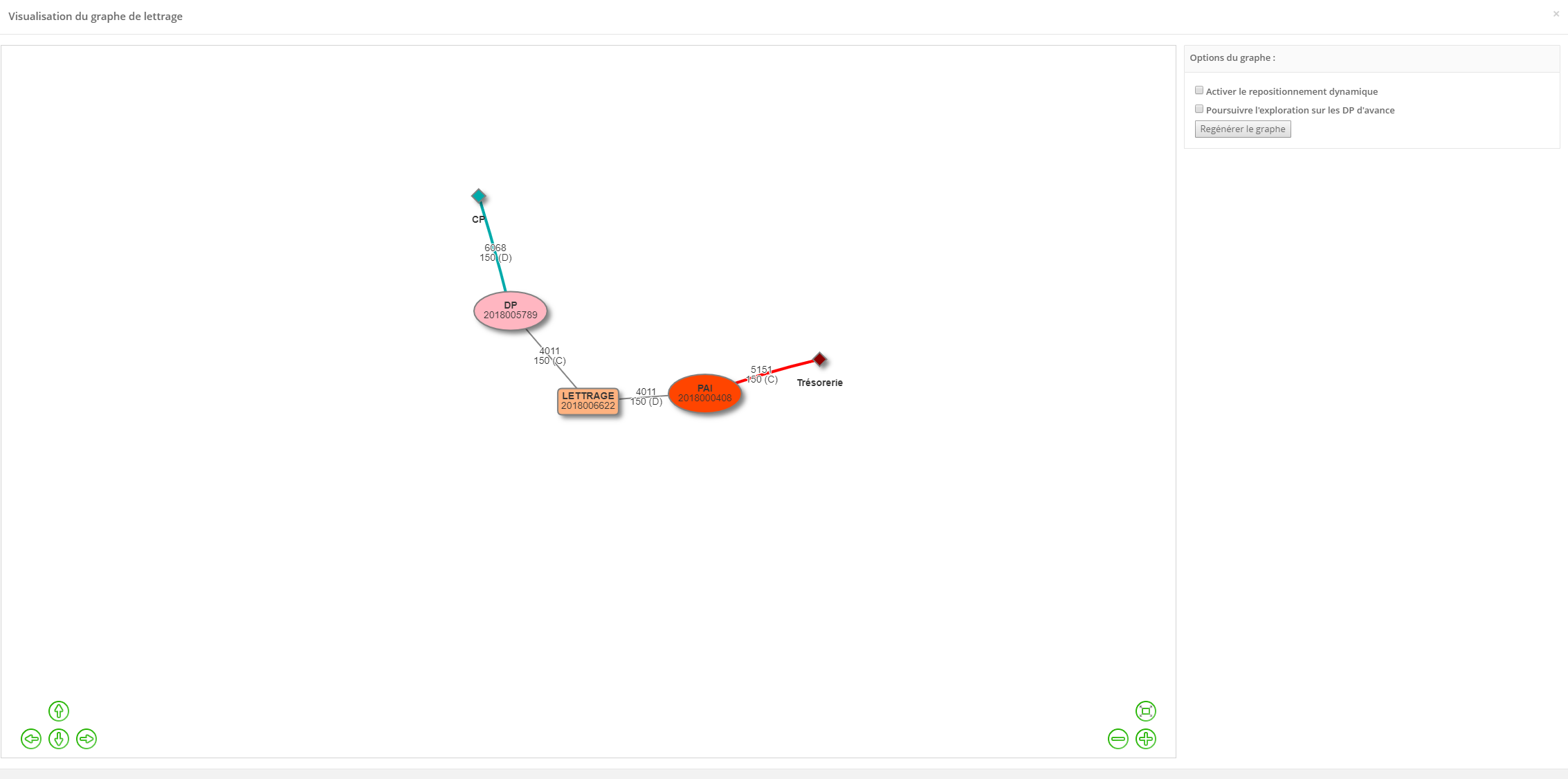

Exemple d’un paiement d’une DP :

Cliquer pour agrandir

Cliquer pour agrandir

Le paiement de la DP a généré un lettrage XXX automatique. La DP n’est en revanche pas lettrée avec un SF, donc il s’agit d’une DP Directe.

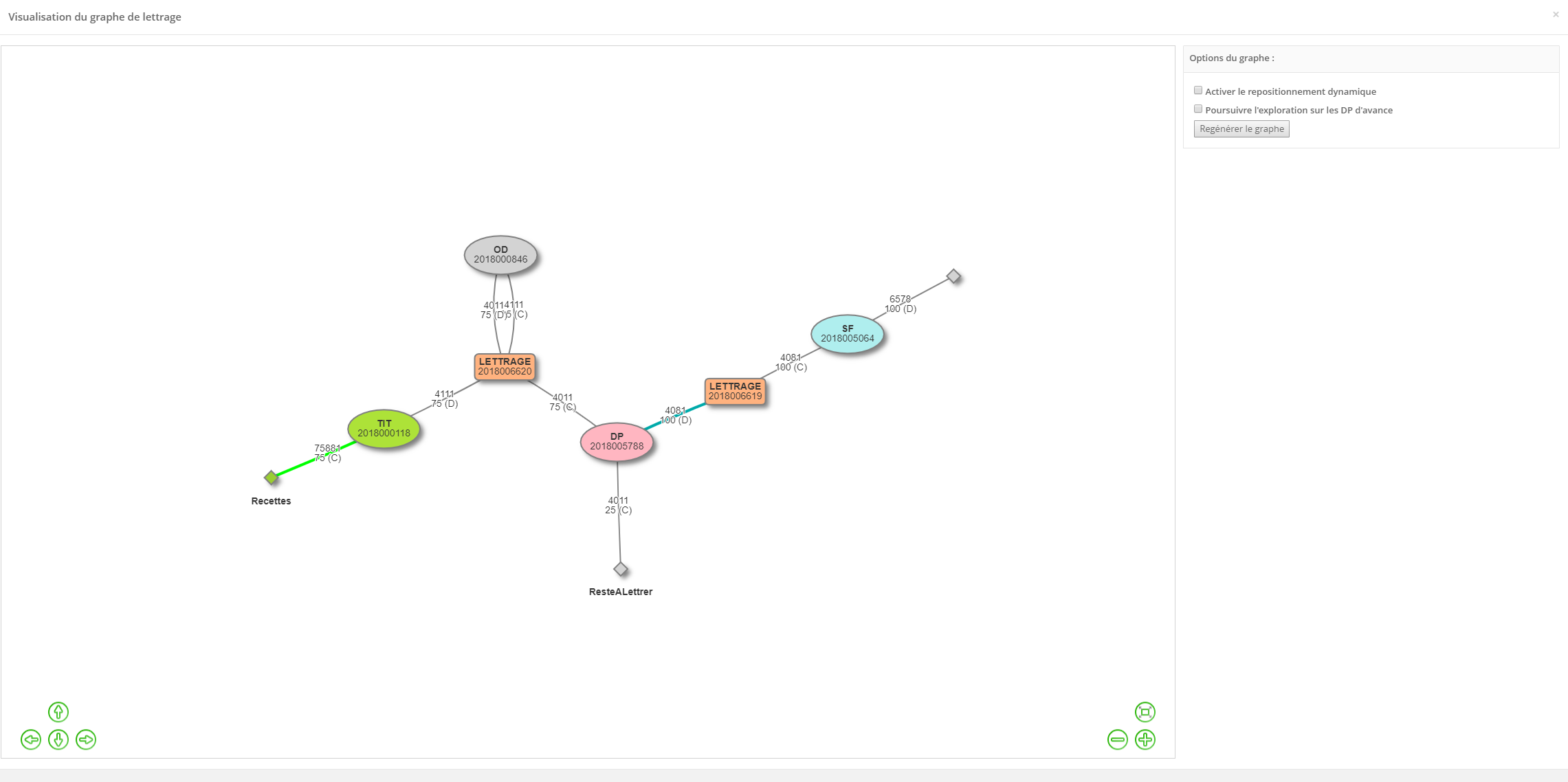

Exemple d’une compensation :

Cliquer pour agrandir

Cliquer pour agrandir

Chronologiquement, le SF 5064 a été lettré avec la DP 5788 via la pièce de lettrage 6619.

Puis, cette DP 5788 a été lettrée avec le TIT 118 via la pièce de lettrage 6620 dans le cadre d’une compensation. Cette pièce de lettrage a généré une OD 846 pour équilibrer les comptes 4011 et 4111.

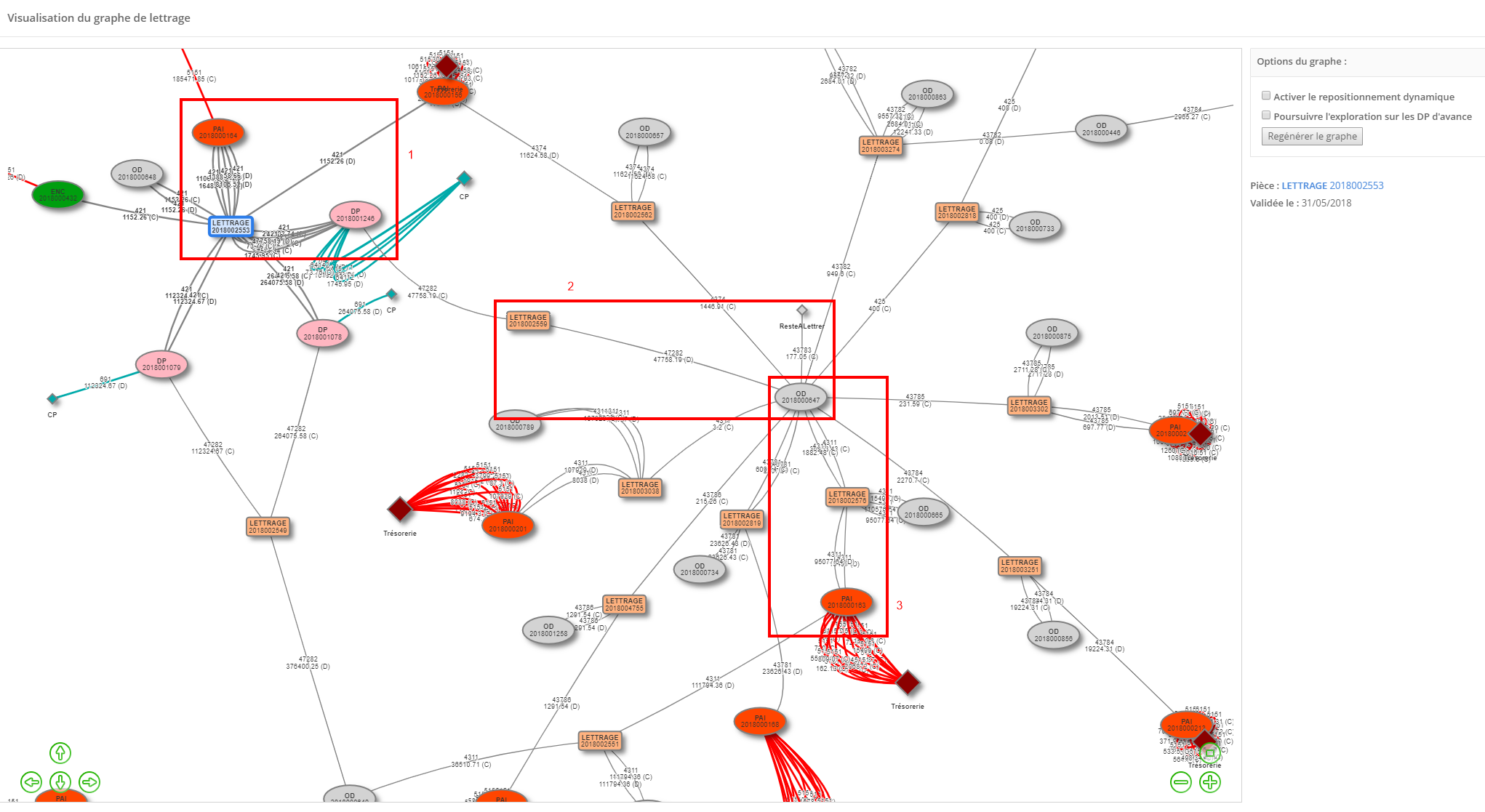

Utilisation avancée du graph de lettrage :

- La DP 1246 a été lettrée manuellement le 31/05 par la pièce de lettrage 2553, pour un montant de 185 471,85

Ce lettrage aboutit à une écriture de tréso (PAI 164). Donc ce lettrage 2553 a généré des CP à hauteur de 185 471,85 - Toujours le 31/05, la retenue de la DP a été lettrée manuellement par la pièce de lettrage 2559, avec l’OD 647.

A cette étape, l’algo de lettrage regarde si l’OD 647 est déjà été lettrée avec une pièce de tréso (pour savoir si des CP doivent encore être exécutés). Ici ce n’est pas le cas puisque tous les lettrages liés à l’OD 647 portent un N° de pièce supérieur au lettrage 2559.

Ainsi, le lettrage 2559 avec l’OD 647 ne génère pas de CP.

- Toujours le 31/05, l’OD 647 est lettrée manuellement par la pièce de lettrage 2576.

Ce lettrage aboutit à une écriture de tréso (PAI 163). Il a donc a généré des CP le 31/05. A cette date, il n’y a plus d’autres lettrages (avec l’OD 647).

Cliquer pour agrandir

Cliquer pour agrandir

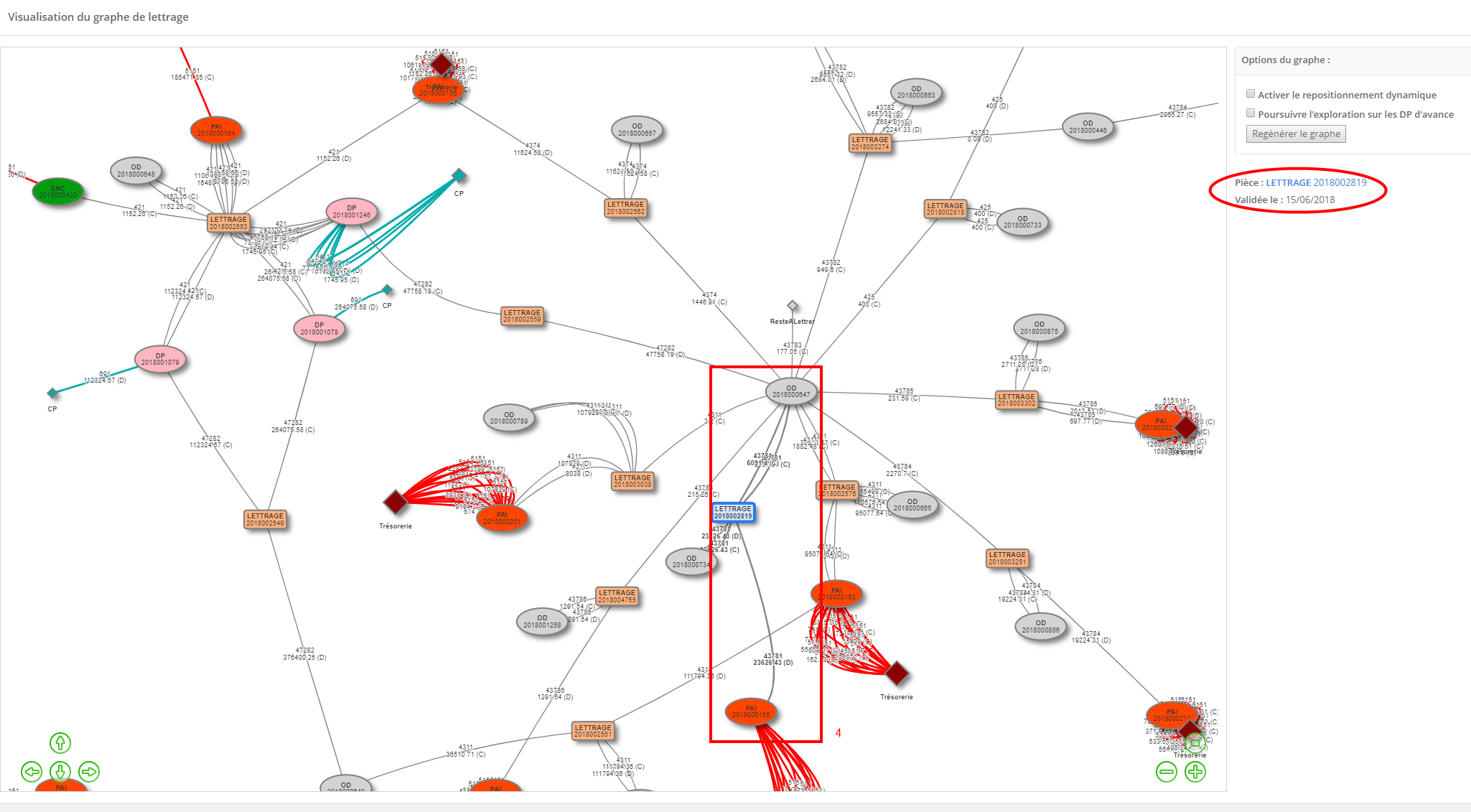

- Le lettrage suivant avec l’OD 647 porte le N° 2819 et aboutit à des écritures de tréso (PAI 168) et a été réalisé le 15/06. Donc il a généré des CP en date du 15/06.

A cette date, toutes les écritures de la DP 1246 sont lettrées.

Cliquer pour agrandir

Cliquer pour agrandir

Etant donné que le Grand Livre Budgétaire agrège les données par date de conso des CP et affiche donc 2 lignes :

1 ligne pour la conso au 31/05 (via les lettrages 2553 et 2576)

1 ligne pour la conso au 15/06 (via le lettrage 2819)